(来源:BFC汇谈)

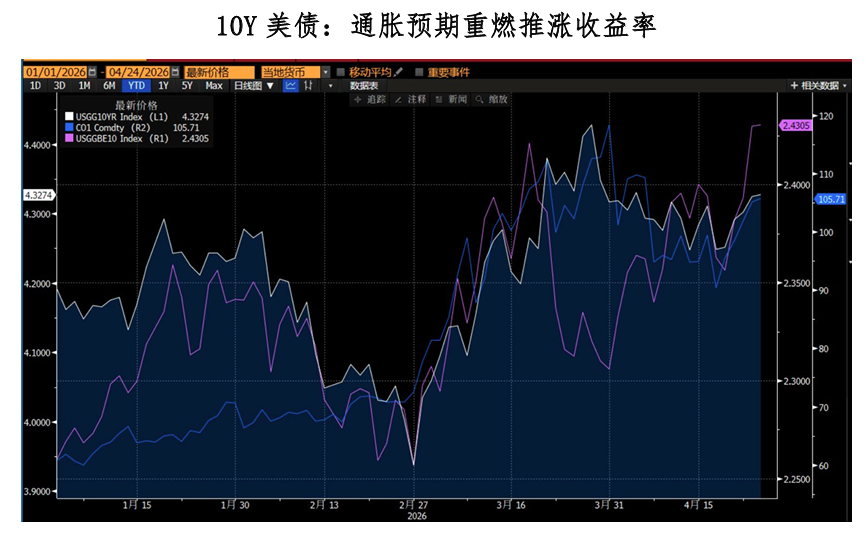

近期美债收益率在前期震荡下行之后重新上行,并试探4.35上方位置。目前10年期美债收益率升至4.32%,2年期也回到3.79%附近,可见,市场仍在消化“高利率维持更久”的预期,同时对供给侧冲击和风险因素做出再定价。

短端来看,当前降息预期较为中性,我们预计短端进一步上行的空间有限。当前1年期OIS隐含利率为3.65%,显示短端降息空间有限。从联储关注的两方面来看,维持观望是最佳选择:1)核心通胀相对稳定,地缘冲突导致的通胀传导暂时未显示出较强的扩散趋势;2)就业需求端在冲突后略走弱,供给端收缩促使盈亏平衡新增就业人数接近0,弱平衡的就业市场或成为常态。这使短端收益率下行空间受限,并压制整个曲线的做多情绪。

长端美债则主要受到地缘冲突再起带动通胀预期回升而上行。上周美伊紧张局势重燃,原油价格再升至高位,推涨10Y美债利率。但整体来看,我们倾向于认为中东局势最紧张的时期已经过去,进入长期化但烈度较低的阶段。目前市场对美国货币政策路径的定价相对中性,长端更可能维持区间震荡。

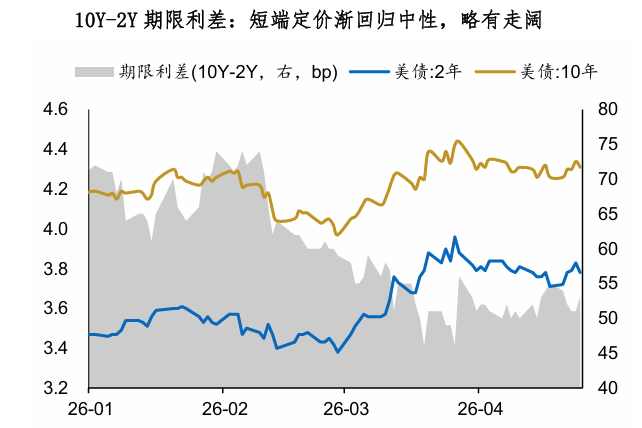

期限利差有所转向。本次冲突初期,由于原油价格的快速上涨,市场定价部分加息预期,因此短端上涨幅度较大,期限利差迅速收窄。后随着定价回归中性,期限利差近期略有走阔。

中期来看,我们认为短端利率具有一定下行空间,期限利差可能走阔:1)地缘政治局势来看,已进入谈判博弈阶段,市场对消息面渐脱敏;2)Indeed职位数等高频数据显示就业整体趋弱;3)新主席沃什所推崇的中值、截尾通胀数据下行趋势更为明显,其上任后降息为更可能的政策选项。

未来看,10年期美债大概率仍是区间震荡而非单边行情,收益率可能围绕4.20%—4.45%反复波动。我们认为,当前更像是“下行趋势被打断后的区间修复”,而不是趋势性熊市重新开启;结构上来看,期限利差存在走阔可能。对配置而言,4.3%以上可考虑“倒三角”逐步增配;交易而言,短期不宜过早判断收益率见顶,更关键的是观察4.35%—4.45%区域能否有效突破。

声明:任何订阅人、机构或个人未经本公众号作者授权,不得以任何方式修改、转载、翻版或复制本公众号推送信息,否则属于违法行为。本公众号登载的内容不构成对任何人的投资建议,阅读者应根据自身情况自主做出投资决策并承担相应风险。对依据或者使用本公众号内容所造成的一切后果,作者均不承担任何法律责任。

BFC 汇谈

2026年与您相伴

欢迎后台留言

与我们交流

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

恒汇证券提示:文章来自网络,不代表本站观点。